Polyvia, l’Union des transformateurs de polymères, estime que la filière plasturgie et composites, et l’industrie française au sens large, sont particulièrement vulnérables à l'heure où le monde applique chaque jour de nouvelles sanctions à l’encontre de la Russie.

"Les plasturgistes français et européens sont déjà familiers du cycle inflationniste enclenché par la pandémie et les pénuries qu’elle a provoquées. Les industriels ont en effet été confrontés à d’importantes hausses de prix du plastique entre 2020 et 2022, la plupart des polymères ayant atteint des niveaux de prix historiques, explique polyvia sur son site Internet. Le début de l’hiver 2021-2022, qui s’est avéré particulièrement froid, s’est quant à lui accompagné de fortes augmentations du coût de l’électricité et a remis sur la table la question de la souveraineté énergétique de l’UE. L’adage veut qu’un malheur n’arrive jamais seul, et la situation en Ukraine pourrait compliquer un peu plus les choses".

Selon le cabinet Wood Mackenzie, un arrêt des importations de gaz russe obligerait l'Europe à activer tous les leviers existants pour couvrir ses besoins en énergie, c’est-à-dire exploiter les centrales nucléaires et les centrales à charbon au maximum de leurs capacités pour justement éviter de brûler du gaz. Une coupure prolongée empêcherait également la reconstitution des stocks pendant l'été, et donc un hiver 2022-2023 particulièrement difficile et coûteux.

De telles conditions pourraient encourager les filières industrielles les plus énergivores à ralentir leur activité. La pétrochimie en fait partie. Les plasturgistes européens sont donc exposés à une double peine : d'une part l'augmentation des coûts énergétiques qui pèse sur leurs marges, et d'autre part le risque de voir les pénuries de polymères s'aggraver à nouveau.

Ukraine-Russie : bientôt de nouvelles hausses de prix du plastique ?

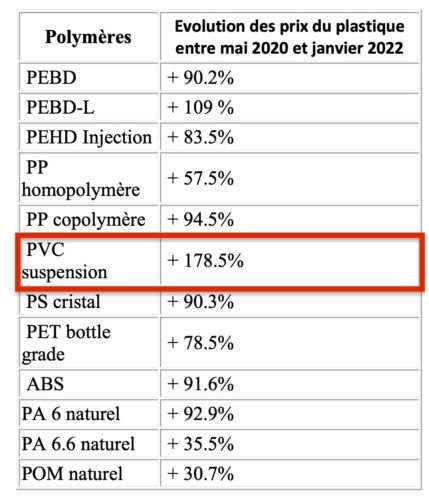

Les plasturgistes français et européens ont affronté un véritable cycle inflationniste entre mai 2020 et la fin 2021 en ce qui concerne leurs achats de plastique. Au-delà des hausses de prix vertigineuses constatées pour certains polymères, ce sont surtout les immenses pénuries de matériaux qui ont fragilisé la filière française. Si les difficultés d’approvisionnement étaient moins prégnantes en janvier 2022 qu’elles ne l’étaient en mai 2021, au plus fort de la crise, force est de constater que les prix du plastique demeurent à des niveaux très élevés, et dans certains cas gravissent encore des sommets jusqu’ici jamais atteints.

Evolution du prix du plastique en France et notamment du PVC

Source : Baromètre des Matières Plastiques (BMP) de Polyvia. Les prix présentés ci-dessus représentent les prix moyens du plastique en France. Le BMP est une enquête réservée aux adhérents de Polyvia et seuls ses répondants reçoivent l’ensemble des données ainsi que la synthèse complète. D’autres polymères vierges, ainsi que les plastiques recyclés, sont traités dans le cadre de l’enquête. Les réponses sont anonymisées.

Quel impact sur les prix du plastique ?

De nombreux répondants de l’édition de janvier 2022 Baromètre des Matières Plastiques de Polyvia prédisaient des prix stables pour les polymères en février et en mars. Ces prévisions ne tenaient probablement pas toutes compte de l’escalade du conflit entre l’Ukraine et la Russie, puisque l’enquête avait été menée entre la fin janvier et le début février derniers. Les tensions en Ukraine ne s’accompagnent pas que du fameux brouillard de guerre, mais également de nuages noirs pour le marché européen des polymères.

L’agence britannique ICIS, qui se spécialise dans l’analyse des marchés de la chimie et de la pétrochimie, rapportait le 24 février 2022 une envolée du cours européen du naphta, en corrélation avec celle du pétrole brut.

Les prix spot du naphta, à partir duquel sont fabriqués plusieurs monomères qui servent à la production de polymères (dont le PE, le PP et le PVC par exemple), a lui aussi atteint des niveaux jamais observés depuis septembre 2014 en franchissant le seuil des 900$/tonne. On notera également le fait que le cours du brut s’est fixé à 105$/baril ce jour-là.

L’invasion de l’Ukraine par la Russie est loin d’être étrangère à ce phénomène, et vient perturber un peu plus un marché déjà sujet à d’importantes tensions sur l’offre. La situation du marché européen du naphta ne devrait guère s’améliorer au cours des prochaines semaines. Les raffineries auront en effet des difficultés à augmenter leurs volumes de production en raison de la hausse des coûts énergétiques et du manque d’importation.

L’envolée des cours du brut et du naphta devrait impacter les prix du plastique. Les cours européens de l’éthylène et du propylène, deux monomères utilisés pour fabriquer des polymères, suivent en générale la courbe du cours du naphta. Les prix du PE, du PP et du PVC étant généralement indexés sur ceux des monomères, il est probable qu’eux aussi ne tardent pas à suivre une tendance haussière. L’augmentation des prix du PVC et des polyoléfines pourrait également être motivée par la hausse des coûts énergétiques évoquée plus haut.

Vers une aggravation des pénuries de plastique ?

Le conflit russo-ukrainien laisse planer la menace d’une aggravation des pénuries de plastique en Europe. La Russie et l’Ukraine produisent toutes deux des volumes plus ou moins importants de polymères que les plasturgistes européens sont susceptibles d’importer. Le PE, le PP et le PVC sont particulièrement à risque. L’inscription de cette guerre dans la durée signifie également que les coûts énergétiques risquent d’augmenter fortement et longtemps, et donc peser sur les marges des pétrochimistes européens. Ceux-ci pourraient, à terme, décider de réduire leurs volumes de production.

La Russie possède plus de 650 000 tonnes par an de capacités de production de PVC.

Des arrêts de production de monomères et de polymères dans ces deux pays, ou une interdiction des importations de ces matériaux, pourraient être dommageables aux plasturgistes européens, s"inquiète Polyvia.

Sources : https://www.polyvia.fr/fr