La récente étude menée par le cabinet P&P pour le compte de l’UFME, du SNFA et de l’UMB-FFB-Codifab dispose désormais d’un volet prospectif. Pour cette année 2020 marquée par l’épidémie de Covid-19 et la crise économique en résultant, le cabinet P&P a décomposé son travail en deux parties : une analyse de la production au 1er semestre (S1) 2020 et des prévisions de reprise au 2nd semestre (S2) 2020. Sur ce second volet, le cabinet P&P a souhaité, là encore, s’appuyer sur la data quantitative de ses 147+911 experts, partant du principe que l’analyse d’un échantillon représentatif de dirigeants du secteur représentait la donnée la plus fiable pour établir un prévisionnel à court terme.

-22.9% au 1er semestre de l’année 2020

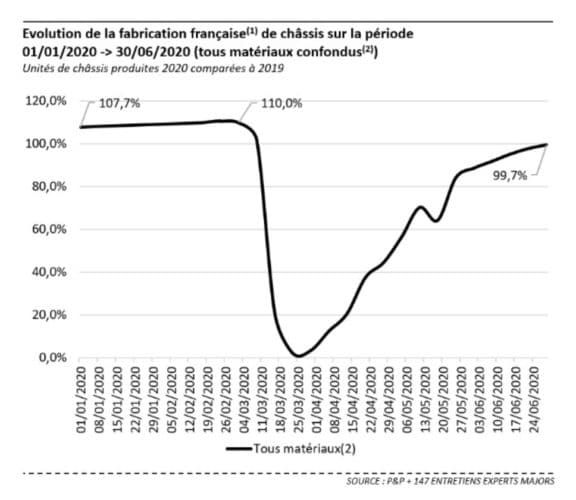

Le S1 2020 a connu un très bon démarrage, avec un essor de +8.5% (vs 2019) de la production française en volume, tous matériaux confondus, sur la période allant du 01/01/2020 au 16/03/2020. La plus forte croissance étant à observer du côté du PVC (+10.6% vs 2019).

Au soir du 16/03/2020, veille du confinement, 79.5% des sociétés de pose et la quasi-totalité des usines ont dû fermer leur porte pour une durée indéterminée, laissant présager un effondrement durable du secteur.

Les fabricants, sous l’impulsion d’une poignée de majors et avec l’accompagnement de leurs organisations professionnelles représentatives UFME et SNFA, puis les poseurs, ont su s’adapter à ce nouveau quotidien aux nombreuses contraintes sanitaires et organiser la reprise. La semaine du 06/04/2020, la lumière revenait dans les premières usines de production de fenêtres et la reprise

Sur le marché des 60.7% de fenêtres vendues (en 2019) en rénovation dans le logement, la bonne communication des poseurs sur les gestes barrières à respecter chez les clients leur a permis de planifier leurs rendez-vous quasi normalement dès le premier jour de déconfinement (11/05/2020), laissant espérer une reprise rapide.

Sur le marché des 28.0% de fenêtres vendues (en 2019) pour les chantiers, au sens neuf (hors individuel pur) + rénovation hors logement, la reprise fut plus complexe, du fait notamment de l’ambiguïté de l’État sur la responsabilité des Maîtres d’Ouvrages dans les décisions d’arrêt des chantiers. Les plannings durent également être réorganisés. Alors que 96% des chantiers avaient rouverts au 30/06/2020, seuls 78% d’entre eux étaient en pleine activité, les mesures sanitaires impactant durablement la productivité et les délais.

Au S1 2020, la production cumulée de fenêtres s’établit à -22.9% (vs 2019) en volume, tous chantiers confondus, tous matériaux confondus. La production instantanée est de -0.3% (vs 2019) au 30/06/2020. Le rythme intense du début d’année 2020 appartient au passé. Ce niveau de productivité, quasiment revenu au niveau de 2019 à la même période, est pourtant un moindre mal étant données les conditions de travail imposées par le "Guide de préconisation de sécuriré sanitaire pour la continuité des activités de la construction en période d'épidémie de coronavirus Covid-19", publié le 02/04/2020 par les experts de l'OPPBTP avec l’agrément des ministères de la Transition écologique et solidaire, de la Ville et du Logement, des Solidarités et de la Santé, et du Travail. A noter que P&P pose comme postulat que cette production cumulée peut être assimilée aux ventes (facturées) sur la même période malgré un différentiel de quelques jours en pratique.

Un “achat confort” reporté

Le S2 2020 commence donc avec une production revue à la baisse et des chantiers ne tournant pas tous à plein régime. Mais les deux principales craintes pour les acteurs du terrain sont autres.

Sur le marché des 63.4% de fenêtres vendues (en 2019) dans l’individuel pur, neuf et rénovation confondus, le marché s’était déjà contracté à hauteur de -0.4% en 2019 (vs 2017). Le confinement entrava ensuite grandement toute dépense dans d’éventuels travaux de pose de fenêtre. Mais alors que beaucoup espéraient qu’il s’agisse d’une épargne subie plus que choisie, le déconfinement n’a pas inversé la tendance. Le journal Les Echos en date du 21/07/2020 fait remarquer que le Livret A (+ LDDS), « placement préféré des français », a reçu en juin des dépôts largement supérieurs aux retraits pour le sixième mois consécutif, accumulant au passage +76% d’épargne sur l’ensemble du S1 2020 (vs S1 2019). Une tendance faisant craindre un phénomène d’épargne de précaution et d’attentisme de la part des particuliers. D’autant que, en rénovation notamment, le produit fenêtre n’est considéré ni comme un « achat utile-essentiel » ni comme un « achat passion-plaisir », mais pour beaucoup comme un « achat confort », pouvant être reporté.

L’impact sur le chantier devrait surtout se ressentir à compter du T1 2021

Sur le marché des 33.4% de fenêtres vendues (en 2019) dans le neuf, logement et hors logement, et alors que le nombre de permis de construire avait bondi de près de 10% sur les 3 mois pré-confinement, le gouvernement a subitement suspendu les délais d'instruction des demandes d'autorisation d'urbanisme (Cf. permis de construire) et les délais de recours par une ordonnance datée du 25/03/2020. Ces mois d’interruption font craindre un « trou d’air » dans les mises en chantier à partir de décembre 2020 voire novembre 2020, considérant que le délai moyen entre l’obtention d’un permis de construire et la facturation des fenêtres est de 9 mois. Toutefois, l’impact sur le chantier devrait surtout se ressentir à compter du T1 2021. C’est également au S1 2021 que se ressentiront, au niveau des ventes de fenêtres, l’impact négatif du report du 2nd tour des élections municipales au 28/06/2020 (au lieu du 22/03/2020) pour les 4 842 maires restants à élire (sur 34 967), essentiellement au sein des grandes villes, et qui a fortement retardé le lancement des grands projets immobiliers.

Les fabricants français ont prévu de travailler en moyenne 0.9 semaine (soit 4.1%) de plus qu’un 2nd semestre classique

D’autres tendances risquent d’impacter négativement les ventes au S2 2020, avec, par ordre d’importance pour les acteurs interrogés, l’abaissement des lignes de crédit octroyées par les assurances-crédit, la désorganisation du maillage territorial des entreprises de pose au contact du particulier du fait des liquidations en cascade, et la fracture RH au sein des entreprises.

Au rang des bonnes nouvelles se trouve le fait que les clients finaux devraient désormais favoriser les fabricants français alors que ces derniers ont justement prévu de travailler en moyenne 0.9 semaine (soit 4.1%) de plus qu’un 2nd semestre classique.

Prévisions entre -1,5% et -2.0% pour le S2 2020

Au 2nd semestre 2020, en partant du postulat qu’il n’y aurait ni plan de relance ni reconfinement, les prévisions compilées de ventes de fenêtres, tous chantiers confondus, tous matériaux confondus, seraient de -1.5% (vs 2019) maximum en volume selon les 147 dirigeants de majors industriels du secteur et -2.0% (vs 2019) selon les 911 dirigeants de sociétés de pose. L’avis général étant tout de même qu’il y aura un effet compensatoire prégnant suite au manque à gagner du S1 2020.

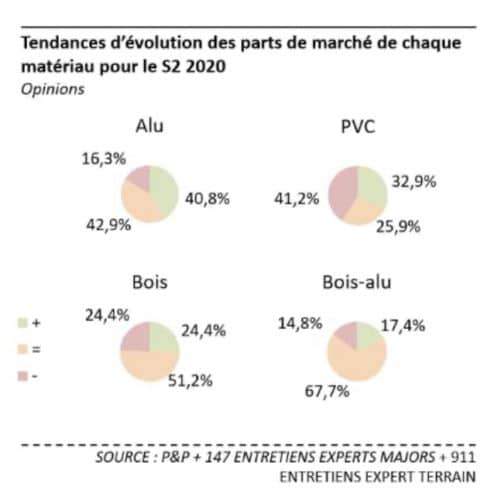

L’aluminium (dont le multi-matériau capoté alu) reprendrait sa marche en avant au détriment du PVC qui ne retrouverait pas son niveau de début 2020, tandis que la croissance du bois risque de plafonner à nouveau rapidement du fait de ses capacités de production limitées dans certaines régions.

Cependant, un reconfinement n’est malheureusement pas à exclure bien que le gouvernement Castex ait rassuré en évoquant un « plan de reconfinement ciblé » prêt à être déployé. Mais, comme le disait la présidente de la BCE Christine Lagarde le 19/05/2020 : «si deuxième vague il y a, ses retombées économiques devraient être moins graves, l'expérience portant ses fruits. »

Quant à un éventuel plan de relance intégrant un volet rénovation thermique des bâtiments, le gouvernement Philippe, via le Ministre de la Ville et du Logement d’alors Julien Denormandie, parlait le 11/06/2020 du « renforcement du dispositif MaPrimeRénov (dispositif dont le budget a effectivement été augmenté de 100Mn€ le 12/07/2020) et [d’]outils de politiques fiscales pour accélérer les projets de construction ». Nul ne sait si ces dispositions verront effectivement le jour au S2 2020. Le président Emmanuel Macron, lors de son allocution du 14/07/2020, ayant évoqué « la rénovation prioritaire des écoles et des Ehpad », sans rien dire sur le logement privé. Les associations impliquées contre le dérèglement climatique évoquent également la condition sine qua non du recrutement important de professionnels qualifiés pour valider les travaux, monter les dossiers techniques, et donc sereinement flêcher au niveau local le budget de ce plan. Ce qui devrait prendre du temps. Toutefois, l’importance donnée au nouveau Ministère de la Transition Ecologique de Barbara Pompili, la part du plan de relanche (40Mds) dûe à l’Europe - qui en impose une utilisation à 30% dans la transition écologique - et le nombre de municipalités remportées par Europe Écologie Les Verts (EELV) laissent présager qu’elles se concrétiseront rapidement. D’autant que le Bâtiment est, parmi les 3 principaux secteurs émetteurs (avec le Transport et l’Agriculture), celui auquel la Stratégie Nationale Bas-Carbone (SNBC), révisée en mars 2020, impose la plus importante diminution de gaz à effet de serre sur la période 2020-2025. Rendez-vous donc fin d'août 2020, lorsque le plan de relance devrait être dévoilé, pour connaître son contenu.

Bruno Le Maire s’est dit « ouvert à une prise en charge par l’État des surcoûts du BTP, liés aux règles sanitaires… »

En valeur, les acteurs au contact du client final ne prévoient pas d’augmentation tarifaire exceptionnelle. La Fédération Française du Bâtiment (FFB) et la Capeb indiquaient pourtant respectivement le 18/05/2020 que « le surcoût moyen ressort entre 15 et 20% du coût total du chantier en rénovation, à 10% pour la construction de petits immeubles et jusqu'à 20% pour une maison individuelle, où il y a moins d'espace pour gérer la coactivité des corps de métier » et « en incluant les grands chantiers le surcoût moyen est de 10%, mais va de 3% pour un artisan seul chez un particulier, jusqu'à 25% pour un gros chantier de rénovation en site occupé avec des problématiques de transport ». Le Ministre de l’Economie Bruno Le Maire s’est dit « ouvert à une prise en charge par l’État des surcoûts du BTP, liés aux règles sanitaires, qui lui font perdre de 25% à 30% de productivité sur chaque chantier » mais n’avait toujours pas mis à exécution ses propos fin juillet 2020. Quoi qu’en en soit, l’augmentation du prix moyen de vente au client final devrait augmenter naturellement au cours du S2 2020 du fait des liquidations d’acteurs aux politiques tarifaires agressives, nombre d’entre eux ayant une trésorerie trop faible pour traverser cette crise économique. La sensibilisation des particuliers à l’acoustique de leur fenêtre et à la qualité de l’air de leur habitat devrait également jouer dans l’équation des prix. La mise en application de la RT 2020 au 01/01/2021 devrait continuer de tirer la valorisation du marché vers le haut au S1 2021.

Des prévisions meilleures que pour le reste du BTP

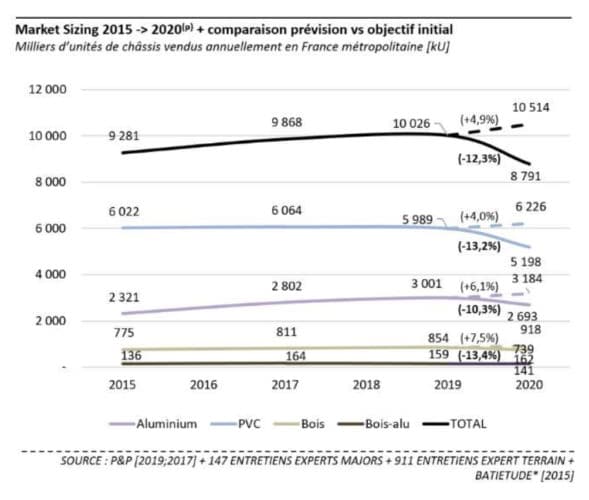

Sur l’ensemble de l’année 2020, le cabinet P&P prévoit donc une évolution des ventes de fenêtres et portes-fenêtres de - 12.5% (vs S2 2019) en volume en France métropolitaine, tous chantiers confondus, tous matériaux confondus. Soit un delta de 1 235 000 châssis. Un chiffre à opposer à l’objectif annuel moyen de +4.9% que s’étaient fixés les fabricants en début d’année. Un chiffre à opposer également à la prévision de - 18.0% d’activité en 2020 pour l’ensemble du Bâtiment selon la FFB en date du 01/07/2020. Une meilleure performance du marché de la fenêtre qui pourrait s’expliquer par le fait que, lors de la reprise, les poseurs n’ont été que modérément gênés par leur approvisionnement en marchandise, la filière de production française ayant su s’organiser pour être réactive et représentant aujourd’hui la grande majorité (89%) des fenêtres vendues en France.

(Source ; Etude complète de 100 pages (1. Marché - 2. Produit - 3. Prospective) disponible auprès des organisations professionnelles représentatives de la profession : UFME, SNFA et UMB-FFB-Codifab.)